משכנתה והקשר לקרן השתלמות מאת עודד חבשוש

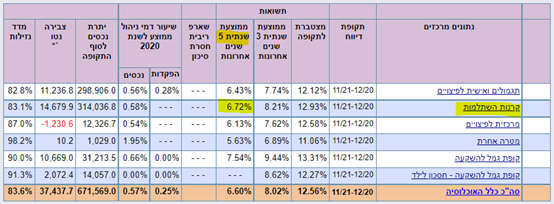

לקוחות רבים שפונים אלינו לגבי יעוץ בלקיחת משכנתה, מציינים כי הם מתכננים להשתמש בכספים שחסכו בקרן ההשתלמות. על פי הוראות רשות שוק ההון, בקרנות השתלמות ניתן לקחת הלוואה של עד 80% מכספי חיסכון נזיל ועד 50% מכספי חיסכון שאינו נזיל. בקופת גמל ניתן לקחת הלוואה של עד 80% מחיסכון נזיל ועד 30% מחיסכון לא נזיל. לפי אתר משרד האוצר "גמלנט" (נכון לסוף 2021), התשואה הממוצעת ב-5 שנים אחרונות בכל קרנות ההשתלמות הינה 6.72% לשנה!

כיום הפריים עומד על 1.6% כלומר ההלוואה ניתנת בריבית של 1.6-0.5=1.1% לדוגמא - מצ"ב תנאי ההלוואה בחברת אלטשולר שחם.

- הלוואת בלון: ללא החזר חודשי לאורך תקופת ההלוואה. תשלום הקרן והריבית שנצברה לאורך תקופת ההלוואה ישולם בתום תקופת ההלוואה.

- הלוואת גרייס: תשלום חודשי של הריבית במהלך תקופת ההלוואה ותשלום הקרן בתום תקופת ההלוואה.

- הלוואת שפיצר: תשלום חודשי של הקרן והריבית במהלך תקופת ההלוואה.

בחישוב של 6% לשנה לתקופת ההלוואה (7 שנים) ישנה תשואה של 37,772 ₪ עם החזר ריבית על ההלוואה ע"ס 2,959 ₪ בלבד לכל התקופה. כלומר- חיסכון נטו של יותר מ 34,000 ש"ח לסיכום: אם אתם מתלבטים האם נכון או לא, לפדות את כספיי קרן ההשתלמות לטובת הון עצמי לרכישת דירה.

קראתם את המאמר ועדיין מתלבטים? צרו קשר